건강/상해보험 왜 필요할까요?

질병보험으로도 불리는 건강보험은 질병으로 인한 경제적 리스크를 대비하는 보험입니다. 상해보험은 외래의 우발적 사고로 발생한 사망 또는 장해에 대한 보장이 목적인 상품입니다.

건강/상해보험이 필요한 순간 이렇게 준비하세요.

•

가족과 나의 큰 병이 걱정될 때

3대 질병이라 불리는 암·뇌혈관·심혈관 질환은 미리 준비해 둬야 합니다.

•

특정 질병이 걱정될 때

치료비 부담이 큰 치과치료가 걱정될 땐 치아보험을, 특정 질병에 가족력이 있거나 걱정되는 질병이 있다면 해당 질병을 보장하는 보험을 찾아보세요.

•

갑작스런 사고가 걱정될 때사고는 예고 없이 찾아옵니다. 상해보험으로 불의의 사고로 인한 경제적 리스크에 대비해 보세요.

건강/상해보험의 대표 상품 라인업

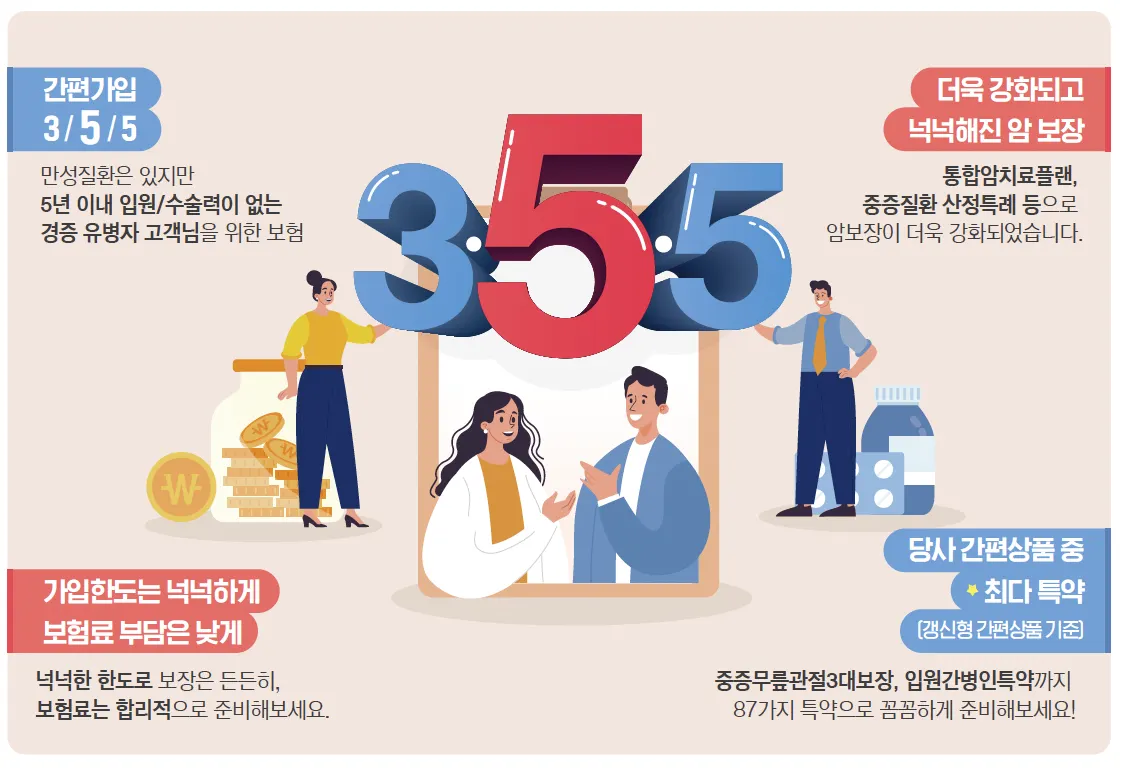

[상품 가입시 유의사항]

- 보험계약 체결 전 상품설명서 및 약관을 확인하시기 바랍니다.

- 보험계약자가 기존 보험계약을 해지하고, 새로운 보험계약을 체결할 경우 인수거절, 보험료 인상, 보장내용 축소 등 불이익이 생길 수 있습니다.

- 이 보험계약은 예금자보호법에 따라 예금보험공사가 보호하되, 보호한도는 본 보험회사에 있는 귀하의 모든 예금보호대상 금융상품의 해지환급금(또는 만기시 보험금이나 사고보험금)에 기타 지급금을 합하여 1인당 "최고 5천만원"이며, 5천만원을 초과하는 나머지 금액은 보호하지 않습니다. 또한, 보험계약자 및 보험료 납부자가 법인이면 보호되지 않습니다.

- 공시이율형 상품의 경우, 납입한 보험료에서 위험보험료, 계약체결비용 및 계약관리비용이 차감된 금액이 공시이율로 부리됩니다.

[보험금 지급제한 사유]

- 암보험 및 종합건강보험의 일반 사망보험금의 경우 고의적 사고 및 2년 이내 자살은 보험금 지급이 제한됩니다.

- 암보험, 종합건강보험, 실손의료비보장보험은 갱신형 상품으로 갱신 시 보험료가 오를 수 있습니다.

- 암보험, 종합건강보험의 암보장 개시일은 계약일[부활(효력회복)일]부터 그 날을 포함하여 90일이 지난날의 다음날입니다.

- 암보장개시일 이후 최초 계약의 "계약일부터 1년 이내(계약일부터 1년이 되는 시점의 계약 해당일 전일까지)"에 보험금 지급사유가 발생한 경우 회사는 최초 계약의 계약일부터 1년 초과시에 지급하는 보험금의 50%를 지급합니다.

- 실손의료보험은 실제 부담한 의료비를 보상하는 상품으로서 두 개 이상의 보험에 가입하더라도 실제 발생한 손해(비용)을 초과하여 보험금을 지급하지 않습니다. (중복 가입 시 비례 보상)

준법감시필 23-2073 (고객가치기획P, '23.10.05~'24.10.04)

HTML

복사